Le terme a été utilisé pour la première fois par l'économiste américain Alvin Hansen2 au moment de la grande crise des années 1930 quand l'économie américaine peinait à sortir de la crise.

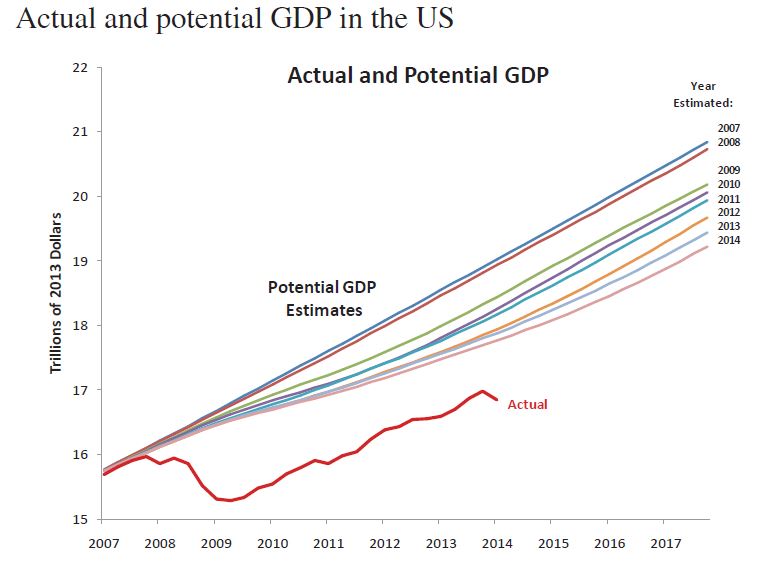

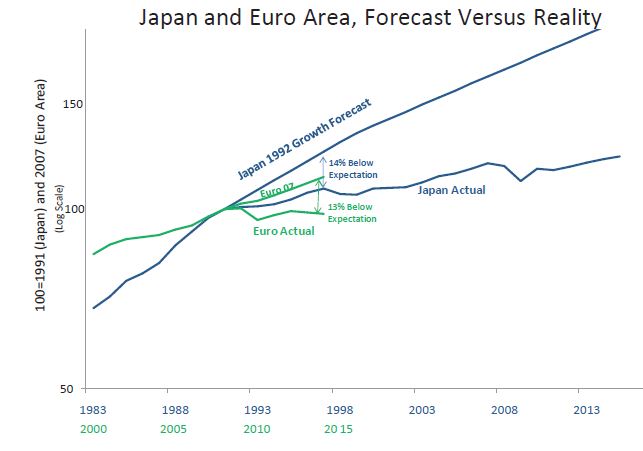

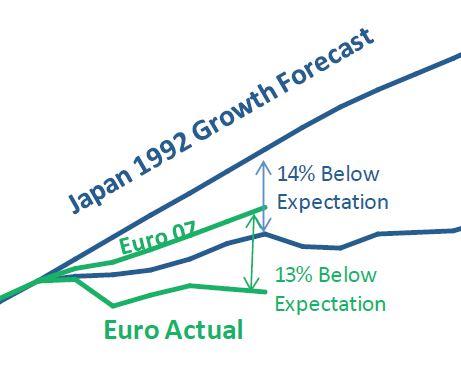

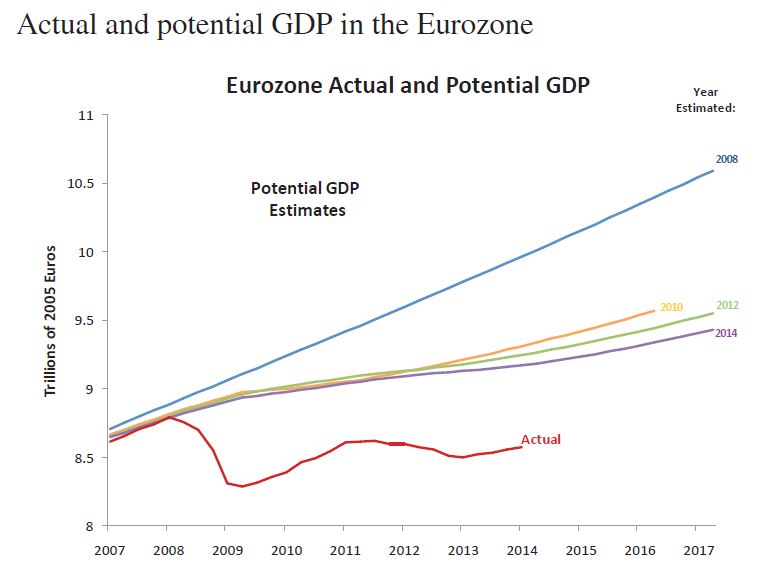

Les graphiques suivants montrent le phénomène aux États-Unis, au Japon et en Europe:

Les prévisions sont les taux de croissances potentielles du PIB; elles varient dans le sens d'une diminution en raison de la prise en compte des facteurs qui affectent le PIB, notamment le ralentissement de la croissance démographique et le vieillissement de la population, comme au Japon et en Europe.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

La "stagnation séculaire" est en fait le signe que l'investissement moteur de la croissance de l'économie diminue et qu'aucun des leviers politiques et monétaires ne permet de l'augmenter à nouveau. Ce que les explications des économistes ont en commun c'est que l'épargne, au lieu de circuler dans l'économie, se coince et s'accumule quelque part, en dépit des signaux de prix et de taux d'intérêt favorables, qui inciteraient à de faire nouveaux investissements. Toute réponse politique à la stagnation séculaire doit donc provenir de nouvelles incitations des investisseurs à investir, moyens qui ne sont pas forcément des signaux de prix - la décision du gouvernement Valls de permettre un amortissement accéléré va dans ce sens.

Il faut savoir que la croissance élevée durant trois décennies que les pays industrialisés ont connu après la deuxième guerre mondiale 1939-1945 a été exceptionnelle dans l'histoire économique. Il en sera peut-être aussi de même pour la croissance chinoise3. La situation actuelle résulte de la crise financière commencée en 2007 et qui atteint son paroxysme en 2009 avec des reculs du PIB en valeur dans la plupart des pays. Cette crise a été l'objet de multiples ouvrages d'économistes à travers le monde. Elle a donné lieu à des politiques de relance basées sur la politique monétaire. Aux États-Unis le quantitative easing de la Banque Fédérale et en Europe le LTRO ert maintenant le quantitative easing de la BCE.

La stagnation séculaire est un modèle explicatif de la crise économique actuelle qui affecte les pays industrialisés et par ricochet les pays en développement. Ce modèle s'apparente à celui de Keynes. Les propos de Michel Aglietta7 et de Nourriel Roubini5vont dans ce sens de même que ceux de Stiglitz et Walsh15.

La stagnation séculaire ou croissance faible analogue à celle du début de l'essor industriel du 19ème siècle (1-2%) est analysée comme une distorsion de l'épargne-investissement et du taux d'intérêt. Au lieu d'être transformée intégralement en investissement productif, une partie plus ou moins importante de l'épargne est stérilisée dans des placements financiers et bons d'État (*). Les taux d'intérêt sont faibles pour équilibrer une demande d'investissements faible avec une épargne abondante. Le danger est alors la formation de bulles et l'alternance de périodes de croissance molle et de bulles spéculatives. Et quand les taux d'intérêt sont faibles, la politique monétaire orthodoxe qui consiste à baisser le taux d'intérêt pour relancer l'activité conduit à des taux d'intérêt réels négatifs, ce qui accentue le risque de bulles6.

(*) Il n'y a que 3 façons de dépenser ses revenus: consommer, investir ou thésauriser.

La distorsion de l'épargne-investissement-taux d'intérêt provoque une demande globale - consommation-investissement (*) insuffisante qui entretient un taux d'inactivité structurel élevé d'une partie de la population active: jeunes et séniors et les moins qualifiés. L'économie s'installe alors dans un cercle vicieux que les mesures d'austérité exacerbent18.

(*) une observation supplémentaire est que les nouvelles technologies de l'information et de services utilisent moins de capitaux que les industries et les manufactures.

Les remèdes proposés par les tenants de ce modèle sont des investissements massifs de l'État dans les infrastructures, la transition énergétique et la formation des travailleurs7; financés par les déficits et/ou la taxation des plus riches réduisant ainsi leur propension à épargner, et une redistribution de revenus vers les catégories de la population les plus portées à consommer18.

Mais le concept de "stagnation séculaire" est controversé par d'autres économistes éminents. Notamment Ben Bernanke4 et 18. Bernanke dit que, grâce à la mondialisation des échanges désormais étendue au monde entier, il est possible de trouver ailleurs que dans son propre pays, des projets d'investissements productifs qui valent la peine, cad. dont le taux de rendement est supérieur au taux d'intérêt réel imposé au système bancaire par l'équilibre épargne-investissement. Le système de production consommation s'est étendu à la planète entière.

Justement, au moment où j'écris ces lignes, on apprend que l'Inde a commandé 36 Rafales à la France [Reuters].

S'ajoutant aux 25 déjà commandés par l'Egypte, l'entreprise de haute

technologie Dassault va enfin travailler pour l'exportation de cet

avion, alors que jusque maintenant elle travaillait pour l'État. [Actualités Rafale].

- Modèle de Solow

- Alvin Hansen secular stagnation

- Histoire de la croissance

- Do You Really Want to Know How Ben Bernanke Thinks? Also Larry Summers and Paul Krugman

- An Unconventional Truth Nourriel Roubini. A recipe for continued slow growth, secular stagnation, disinflation, and even deflation.

- Secular stagnation: facts, causes and cures | debate edited by Coen

Teulings and Richard Baldwin | Centre for Economic Policy Research a

voxEU.org ebook

- Cover Contents

- Introduction by Coen Teulings and Richard Baldwin

- Opening the debate: Laurence Summers

Reflections on the New Secular Stagnation Hypothesis

Three issues: Potential growth, effective demand, and sclerosis - Barry Eichengreen

Secular stagnation: A review of the issues ( - Robert J Gordon

The turtle’s progress: Secular stagnation meets the headwinds - Paul Krugman

Four observations on secular stagnation - Edward L Glaeser

Secular joblessness - Joel Moekr

Secular stagnation? Not in your life - Nicholas Crafts

Secular stagnation: US hypochondria, European disease?

Effective demand - Olivier J Blanchard, Davide Furceri and Andrea Pescatori | International Monetary Fund

A prolonged period of low real interest rates? - Ricardo J Caballero and Emmanuel Farhi MIT; Harvard University and CEPR

On the role of safe asset shortages in secular stagnation - Gauti B. Eggertsson and Neil Mehrotra Brown University

A model of secular stagnation - Balance sheet recession is the reason for secular stagnation

Richard C Koo Nomura Research Institute - Monetary policy cannot solve secular stagnation alone

Guntram B Wolff | Bruegel Institute

Sclerosis - Secular stagnation: A view from the Eurozone

Juan F. Jimeno, Frank Smets and Jonathan Yiangou Banco de España and CEPR

Concluding remarks - Concluding remarks

Potential growth

- Stagnation séculaire et basse inflation | Michel Aglietta

"Secular stagnation facts causes and cures" expliqué par cette synthèse de Michel Aglietta. - Secular stagnation liens google

- Transcript of Larry Summers speech at the IMF Economic Forum, Nov. 8, 2013

- Larry Summers speech at the IMF Economic Forum, Nov. 8, 2013 (You Tube)

- OCDE: Etude économique de la France 2015

- Etudes OCDE sur la France

- OCDE étude France 2013

- Zero lower bound ZLB | taux d'intérêt zéro quesaco?

- The Full-Employment Model Stiglitz et Walsh

- Secular stagnation and capital flows | Jérémie Cohen-Setton Breughel Institute

- Breughel policy report 2015: EURO-AREA Governance: what to reform and how to do it

- Germany's trade surplus is a problem | Ben Bernanke

- "Fini la croissance, cette fois c'est le FMI qui le dit" | Agora Simone Wapler

Aucun commentaire:

Enregistrer un commentaire

Ce blog est ouvert à la contradiction par la voie de commentaires. Je tiens ce blog depuis fin 2005; je n'ai aucune ambition ni politique ni de notoriété. C'est mon travail de retraité pour la collectivité. Tout lecteur peut commenter sous email google valide. Tout peut être écrit mais dans le respect de la liberté de penser de chacun et la courtoisie.

- Je modère tous les commentaires pour éviter le spam et d'autres entrées malheureuses possibles.

- Cela peut prendre un certain temps avant que votre commentaire n'apparaisse, surtout si je suis en déplacement.

- Je n'autorise pas les attaques personnelles. Je considère cependant que ces attaques sont différentes des attaques contre des idées soutenues par des personnes. Si vous souhaitez attaquer des idées, c'est bien, mais vous devez alors fournir des arguments et vous engager dans la discussion.

- Je n'autorise pas les commentaires susceptibles d'être diffamatoires (au mieux que je puisse juger car je ne suis pas juriste) ou qui utilisent un langage excessif qui n'est pas nécessaire pour l'argumentation présentée.

- Veuillez ne pas publier de liens vers des publicités - le commentaire sera simplement supprimé.

- Je suis pour la liberté d'expression, mais il faut être pertinent. La pertinence est mesurée par la façon dont le commentaire s'apparente au sujet du billet auquel le commentaire s'adresse. Si vous voulez juste parler de quelque chose, créez votre propre blog. Mais puisqu'il s'agit de mon blog, je vous invite à partager mon point de vue ou à rebondir sur les points de vue enregistrés par d'autres commentaires. Pour ou contre c'est bien.

- Je considère aussi que la liberté d'expression porte la responsabilité d'être le propriétaire de cette parole.

J'ai noté que ceux qui tombent dans les attaques personnelles (que je supprime) le font de manière anonyme... Ensuite, ils ont l'audace de suggérer que j'exerce la censure.