Pourquoi, alors que la France est l'un des pays les moins inégalitaires au monde, sommes-nous à ce point persuadés du contraire ?

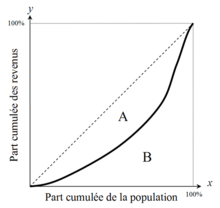

Coefficient GINI = surface A divisée par surface A+surface B

En plaçant au tout premier rang de ses revendications la lutte contre les inégalités, le mouvement des Gilets jaunes a au moins comme vertu d'inciter à relire Tocqueville, pionnier, bien avant Éric Drouet et Maxime Nicolle, de la réflexion sur ce thème. Dans « De la démocratie en Amérique », il écrivait :

« Quand l'inégalité est la loi commune d'une société, les plus fortes inégalités ne frappent point l'œil ; quand tout est à peu près de ce niveau, les moindres le blessent. C'est pour cela que le désir d'égalité devient toujours insatiable à mesure que l'égalité est plus grande. » C'était bien là le concept du coefficient GINI

Suite...

Une taxation équitable des grandes fortunes et des multinationales, des mesures économiques spécifiques en cas de crise majeure et davantage de soutien aux pays les plus pauvres : Jayati Ghosh croit en la possibilité de lutter contre les inégalités mondiales et leurs effets néfastes pour l’économie et les populations du Sud.

L’économiste indienne, membre du Comité spécial d’experts indépendants sur les inégalités mondiales du G20, présidé par Joseph Stiglitz, et a contribué au rapport 2023 du Club de Rome intitulé Terre pour tous

Une taxation équitable des grandes fortunes et des multinationales, des mesures économiques spécifiques en cas de crise majeure et davantage de soutien aux pays les plus pauvres : Jayati Ghosh croit en la possibilité de lutter contre les inégalités mondiales et leurs effets néfastes pour l’économie et les populations du Sud.

L’économiste indienne, membre du Comité spécial d’experts indépendants sur les inégalités mondiales du G20, présidé par Joseph Stiglitz, et a contribué au rapport 2023 du Club de Rome intitulé Terre pour tous  Suite.

Suite.

Quand je vois toute les voitures sur nos routes, leurs occupants hommes femmes et enfants, tous les camions transportant les marchandises des producteurs aux consommateurs, tous ceux qui vont à leurs postes de travail, toutes les infrastructures, les immeubles, les bureaux, les magasins, les hôpitaux, les véhicules de transport collectifs et ceux qui les conduisent; quand je vois toutes les maisons, les appartements, chacun avec ses objets et ses biens accumulés depuis des années... Je me dis que nous dépendons tous les uns des autres. Rien ne nous appartient vraiment comme si nous en étions seuls les créateurs. Ce que nous avons et que nous considérons comme notre propriété privée sacro sainte, nous le devons à tous les autres. Nous partageons ainsi tout ce qui est produit, a été produit, et continuera d'être produit.

Quand je vois toute les voitures sur nos routes, leurs occupants hommes femmes et enfants, tous les camions transportant les marchandises des producteurs aux consommateurs, tous ceux qui vont à leurs postes de travail, toutes les infrastructures, les immeubles, les bureaux, les magasins, les hôpitaux, les véhicules de transport collectifs et ceux qui les conduisent; quand je vois toutes les maisons, les appartements, chacun avec ses objets et ses biens accumulés depuis des années... Je me dis que nous dépendons tous les uns des autres. Rien ne nous appartient vraiment comme si nous en étions seuls les créateurs. Ce que nous avons et que nous considérons comme notre propriété privée sacro sainte, nous le devons à tous les autres. Nous partageons ainsi tout ce qui est produit, a été produit, et continuera d'être produit.